激光貿(mào)易(激光切割機(jī)報(bào)價(jià))

前言

對(duì)于全球激光市場(chǎng)的許多領(lǐng)域而言,2019年是艱難的一年。激光制造商和全球經(jīng)濟(jì)中的其他制造商一樣,在整個(gè)2019年都面臨著艱難的經(jīng)濟(jì)和政治環(huán)境,并且真真切切地感受到了貿(mào)易戰(zhàn)和關(guān)稅所帶來(lái)的負(fù)面影響。我們?cè)谀甓然仡櫤驼雇邪l(fā)現(xiàn),目前一些激光應(yīng)用領(lǐng)域正在市場(chǎng)上苦苦掙扎,而另一些激光應(yīng)用正在日趨繁榮,展現(xiàn)出更好的未來(lái)前景。每個(gè)細(xì)分應(yīng)用市場(chǎng)都各不相同,每個(gè)細(xì)分市場(chǎng)都在譜寫著自己的故事。

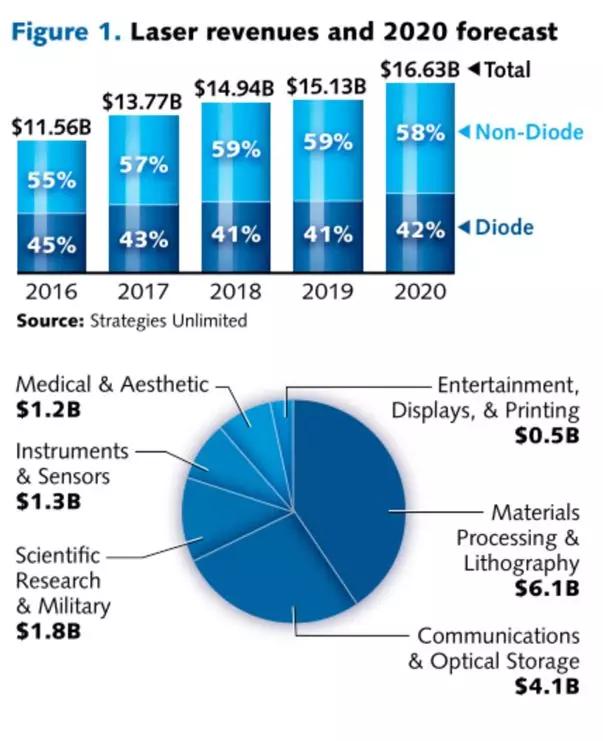

首先我們看到的并不算是個(gè)好消息:預(yù)計(jì)2019年全球激光器市場(chǎng)的總收入約為150億美元,年增長(zhǎng)率為1.3%(見(jiàn)圖1a和圖1b);相比之下,2018年的增長(zhǎng)數(shù)字為8.5%,2017年的增長(zhǎng)數(shù)字為19.2%。

圖1:全球激光器總收入和2020年預(yù)測(cè)

Total——總收入

Non-Diode——非二極管激光器

Diode——二極管激光器

Medical & Aesthetic——醫(yī)療&美容

Instruments & sensors——儀器儀表&傳感器

Scientific Research & military——科研&軍事

Entertainment, displays &printing——娛樂(lè)、顯示&打印

Materials Processing& Lithography——材料加工&光刻

Communications& Optical storage——通信&光存儲(chǔ)

當(dāng)然也有好消息:對(duì)于2020年的預(yù)測(cè)顯示,2020年全球激光器市場(chǎng)將有望反彈到正常水平,即收入增長(zhǎng)率達(dá)到10%。當(dāng)然,實(shí)現(xiàn)這一預(yù)期的前提是:排除經(jīng)濟(jì)衰退情況,并且假設(shè)一些貿(mào)易沖突問(wèn)題已經(jīng)得到解決或者沒(méi)有繼續(xù)惡化。

全球經(jīng)濟(jì)浪潮

許多傳統(tǒng)的全球經(jīng)濟(jì)指標(biāo)都顯示出激光制造商所面臨的挑戰(zhàn)。2019年11月底,經(jīng)濟(jì)合作與發(fā)展組織(OECD,簡(jiǎn)稱經(jīng)合組織)宣布,貿(mào)易沖突、商業(yè)投資疲弱和持續(xù)的政治不確定性,正在使世界經(jīng)濟(jì)面臨巨大壓力,并增加了經(jīng)濟(jì)發(fā)展長(zhǎng)期停滯的風(fēng)險(xiǎn)。該組織預(yù)測(cè),2019年世界GDP增長(zhǎng)率將為2.9%,這是自經(jīng)濟(jì)大衰退(Great Recession,發(fā)生于2007年影響至今的經(jīng)濟(jì)危機(jī))以來(lái)的最低年增長(zhǎng)率,并預(yù)測(cè)直到2021年都將保持在這一增長(zhǎng)范圍。

預(yù)計(jì)2020年和2021年,美國(guó)的GDP增速將放緩至2%左右;歐盟和日本預(yù)計(jì)同期增速將在1%左右;中國(guó)2021年的GDP增速將降至5.5%,2018年為6.6%;而德國(guó),由于關(guān)稅和英國(guó)脫歐問(wèn)題對(duì)貿(mào)易伙伴產(chǎn)生的影響,正在經(jīng)歷著一場(chǎng)深度工業(yè)衰退。

政治上的不確定性是經(jīng)濟(jì)放緩的一個(gè)主要因素,因?yàn)樗l(fā)了一個(gè)問(wèn)題,即全球貿(mào)易體系幾十年來(lái)運(yùn)行的規(guī)則是否會(huì)改變或是消失。家庭支出一直保持增長(zhǎng),但也有減弱的跡象,過(guò)去一年中汽車的銷售急劇下降。最重要的是,經(jīng)合組織看到了更深層次的結(jié)構(gòu)性變化,數(shù)字化改變了商業(yè)模式,經(jīng)濟(jì)大環(huán)境和人口結(jié)構(gòu)的變化正在顛覆現(xiàn)有的商業(yè)模式。

不過(guò),這個(gè)消息也并不全是悲觀的,因?yàn)榘す夤驹趦?nèi)的全球企業(yè),都在適應(yīng)新的環(huán)境以保持競(jìng)爭(zhēng)力,甚至是將制造業(yè)務(wù)轉(zhuǎn)移到不受美國(guó)關(guān)稅影響的國(guó)家。此外,國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI)還預(yù)測(cè),2019年全球半導(dǎo)體制造設(shè)備的銷量額下降超過(guò)10%,該市場(chǎng)將在2020年復(fù)蘇,并在2021年創(chuàng)下新高。

下文提要

為了進(jìn)行市場(chǎng)分析和預(yù)測(cè),我們將全球激光市場(chǎng)劃分為六大細(xì)分市場(chǎng),每個(gè)細(xì)分市場(chǎng)包含多個(gè)技術(shù)和應(yīng)用領(lǐng)域,這些領(lǐng)域可能會(huì)呈現(xiàn)出非常不同的市場(chǎng)狀況和結(jié)果。

這六大細(xì)分市場(chǎng)包括:

材料加工與光刻市場(chǎng):包括用于所有類型金屬加工(焊接、切割、退火、鉆孔)的激光器;用于半導(dǎo)體和微電子制造(光刻、刻劃、缺陷修復(fù)、鉆孔)的激光器;用于所有材料打標(biāo)的激光器;以及用于其他材料加工(如切割和焊接有機(jī)物、快速成型、微加工和光柵制造)的激光器。 通信與光存儲(chǔ)市場(chǎng):包括用于電信、數(shù)據(jù)通信和光存儲(chǔ)應(yīng)用的所有激光二極管,包括用于光放大器的抽運(yùn)源。 科研與軍事市場(chǎng):包括用于基礎(chǔ)研發(fā)的激光器,如大學(xué)和國(guó)家實(shí)驗(yàn)室;以及用于新興和現(xiàn)有軍事應(yīng)用的激光器,如測(cè)距儀、照明器、紅外對(duì)抗和定向能武器研究。 醫(yī)療與美容市場(chǎng):包括所有用于眼科(包括屈光手術(shù)和光凝固術(shù))、外科、牙科、治療、皮膚、脫毛和其他美容應(yīng)用的激光器。 儀器儀表與傳感器市場(chǎng):包括生物醫(yī)學(xué)儀器、分析儀器(如光譜儀)、晶圓和掩模檢驗(yàn)工具、計(jì)量工具、水平儀、光學(xué)鼠標(biāo)、手勢(shì)識(shí)別、激光雷達(dá)、條形碼閱讀器和其他傳感器中使用的激光器。 娛樂(lè)、顯示與打印市場(chǎng):包括用于燈光表演、游戲、數(shù)字影院、前后投影儀、微型投影儀和激光指示器中的激光器;還包括用于商業(yè)印前系統(tǒng)和照片處理的激光器;以及用于消費(fèi)者和商用的傳統(tǒng)激光打印機(jī)中的激光器。

下文內(nèi)容,主要由Allen Nogee、Jeff Hecht及Barbara Gefvert撰寫提供:

Allen Nogee——市場(chǎng)研究公司Strategies Unlimited激光行業(yè)分析師,將提供2019年六大細(xì)分市場(chǎng)的市場(chǎng)分析以及2020年預(yù)測(cè),以及顯示收入趨勢(shì)的圖表。Jeff Hecht——Laser Focus World特約編輯,將提供影響通信投資的一些主要項(xiàng)目。Barbara Gefvert——BioOptics World主編,將提供醫(yī)療和美容激光器領(lǐng)域的主要技術(shù)與商業(yè)趨勢(shì)。

1

激光器與光源:

激光器細(xì)分市場(chǎng)回顧與展望

文/Allen Nogee,Laser Markets Research總裁

材料加工與光刻市場(chǎng)

包括用于所有類型金屬加工(焊接、切割、退火、鉆孔)的激光器;用于半導(dǎo)體和微電子制造(光刻、刻劃、缺陷修復(fù)、鉆孔)的激光器;用于所有材料打標(biāo)的激光器;以及用于其他材料加工(如切割和焊接有機(jī)物、快速成型、微加工和光柵制造)的激光器。

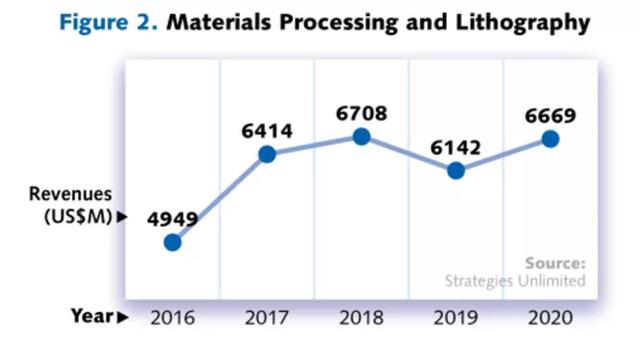

圖2:材料加工與光刻市場(chǎng)

總體而言,2019年對(duì)于用于材料加工領(lǐng)域的激光器來(lái)說(shuō),并不是一個(gè)好年頭(見(jiàn)圖2)。2019年我們面臨著兩個(gè)不可回避的問(wèn)題:對(duì)進(jìn)出口美國(guó)的產(chǎn)品征收各種關(guān)稅,以及中國(guó)激光器公司的競(jìng)爭(zhēng)力日益增強(qiáng)。

盡管來(lái)自中國(guó)激光器公司的競(jìng)爭(zhēng)已經(jīng)不是什么新鮮事兒,但是最近有越來(lái)越多的中國(guó)激光器公司如雨后春筍般涌現(xiàn),并且其光纖激光器的功率水平也在不斷攀升。曾經(jīng),中國(guó)廠商生產(chǎn)的光纖激光器,其功率水平大多局限在打標(biāo)應(yīng)用的級(jí)別;但是在過(guò)去的幾年中,中國(guó)生產(chǎn)的光纖激光器的功率更多地處于2~6 kW的范圍,而這些產(chǎn)品將能滿足千瓦級(jí)材料加工領(lǐng)域的很大一部分業(yè)務(wù)需求。隨著中國(guó)公司能夠廣泛提供更高功率的光纖激光器產(chǎn)品,已經(jīng)導(dǎo)致光纖激光器價(jià)格急劇下跌,其中一些地區(qū)的平均售價(jià)在一年內(nèi)就下降了25%甚至更多。

雖然中國(guó)光纖激光器的崛起對(duì)于中國(guó)以外的激光器公司而言非常不利,但這還不是最糟糕的影響因素。美國(guó)最近對(duì)進(jìn)口產(chǎn)品征收的貿(mào)易關(guān)稅和其他國(guó)家(主要是中國(guó))回?fù)粜缘卣魇疹愃脐P(guān)稅,已經(jīng)對(duì)正常的激光貿(mào)易產(chǎn)生了巨大影響。盡管像IPG和通快這樣的大型激光公司有能力將制造業(yè)務(wù)轉(zhuǎn)移到其他國(guó)家以避免關(guān)稅,但是一旦將激光制造業(yè)務(wù)轉(zhuǎn)移到其他國(guó)家,同時(shí)也可能伴隨著其他負(fù)面影響,如增加的稅收、更高的運(yùn)費(fèi)以及更高的勞動(dòng)力成本。較小型的激光器制造商往往別無(wú)選擇,只能接受關(guān)稅,而這極有可能會(huì)對(duì)他們的業(yè)務(wù)帶來(lái)嚴(yán)重打擊。

就應(yīng)用層面而言,2019年銷售的用于材料加工的激光器中,焊接應(yīng)用市場(chǎng)的表現(xiàn)超過(guò)切割市場(chǎng)。總體而言,6 kW及以上的大功率激光器增長(zhǎng)最為強(qiáng)勁,尤其是在焊接領(lǐng)域。這無(wú)疑對(duì)于中國(guó)以外的公司是個(gè)利好,因?yàn)槟壳爸袊?guó)制造商還難以在更高功率水平上生產(chǎn)高質(zhì)量的激光器。然而在未來(lái)幾年,這種情況將會(huì)改變。

用于增材制造的激光器在2019年表現(xiàn)不佳,當(dāng)然其在2018年的表現(xiàn)也不算太好。這些激光3D打印機(jī)大多是由歐洲公司制造的,而增材制造這一細(xì)分市場(chǎng)以及歐洲許多地區(qū)在2019年表現(xiàn)疲弱。2019年,用于半導(dǎo)體和PC板制造的激光器表現(xiàn)相對(duì)強(qiáng)勁,但有許多跡象表明,這一市場(chǎng)領(lǐng)域也正在衰減。2019年用于太陽(yáng)能制造的激光器表現(xiàn)疲軟,因?yàn)橹袊?guó)是太陽(yáng)能電池板的主要消費(fèi)國(guó),而且中國(guó)經(jīng)濟(jì)的疲軟影響了太陽(yáng)能市場(chǎng)的增長(zhǎng)。

我們看到,2020年光刻市場(chǎng)將會(huì)呈現(xiàn)相對(duì)強(qiáng)勁的發(fā)展,因?yàn)檫@類激光器需求的增長(zhǎng),大多與極紫外(EUV)的部署有關(guān),而無(wú)論半導(dǎo)體業(yè)務(wù)是否出現(xiàn)暫時(shí)低迷,EUV部署應(yīng)該都會(huì)發(fā)生。2020年的材料加工市場(chǎng)更難預(yù)測(cè)。如果貿(mào)易關(guān)稅放松,特別是針對(duì)中國(guó)的關(guān)稅,激光器的銷售可能會(huì)有所反彈;但是中國(guó)制造的低成本光纖激光器的過(guò)剩,也將在未來(lái)幾年對(duì)價(jià)格產(chǎn)生負(fù)面影響。

通信與光存儲(chǔ)市場(chǎng)

包括用于電信、數(shù)據(jù)通信和光存儲(chǔ)應(yīng)用的所有激光二極管,包括用于光放大器的抽運(yùn)源。

圖3:通信與光存儲(chǔ)市場(chǎng)

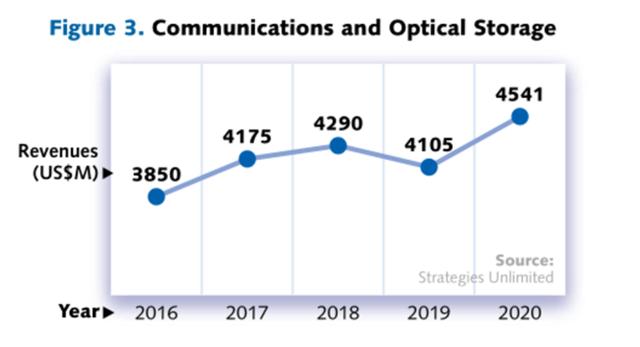

2019年,來(lái)自通信市場(chǎng)的激光器收入下降,這一細(xì)分市場(chǎng)也是受到中國(guó)貿(mào)易關(guān)稅負(fù)面影響最大的市場(chǎng)(見(jiàn)圖3)。2018年,來(lái)自通信市場(chǎng)的激光器收入在多年的市場(chǎng)周期中觸底,但當(dāng)時(shí)我們?cè)J(rèn)為2019年將是一個(gè)上升年份。然而不幸的是,中國(guó)的貿(mào)易關(guān)稅對(duì)通信市場(chǎng)造成重創(chuàng),使得該市場(chǎng)的復(fù)蘇難以實(shí)現(xiàn)。

事實(shí)上,來(lái)自通信市場(chǎng)的激光器收入是非常具有周期性的,因?yàn)樵摷?xì)分市場(chǎng)與全球范圍內(nèi)新的、大規(guī)模通信網(wǎng)絡(luò)的部署趨于同步。2017年和2018年,大多數(shù)4G蜂窩網(wǎng)絡(luò)部署已經(jīng)完成,而2019年是5G網(wǎng)絡(luò)開(kāi)始加速發(fā)展的一年。正常而言,這一細(xì)分市場(chǎng)仍然遵循通信市場(chǎng)的發(fā)展規(guī)律,但是由于中國(guó)關(guān)稅的增加,使得一些設(shè)備的部署被推遲。

我們認(rèn)為,2020年來(lái)自通信市場(chǎng)的激光器收入,至少應(yīng)該達(dá)到平均水平,因?yàn)榧词怪袊?guó)經(jīng)濟(jì)有所放緩,5G仍將繼續(xù)加速增長(zhǎng),并且不太可能有什么因素能推遲這一增長(zhǎng),除非再次出現(xiàn)經(jīng)濟(jì)大衰退。

至于光存儲(chǔ)市場(chǎng),對(duì)于激光器的應(yīng)用前景繼續(xù)暗淡。DVD、CD和藍(lán)光媒體的銷售額繼續(xù)下降,更多基于云和流媒體的解決方案,正在取代對(duì)大容量本地存儲(chǔ)的需求。熱輔助磁記錄(HAMR,利用激光來(lái)增加磁介質(zhì)的存儲(chǔ)容量)再次被推后,希捷16 TB 3.5英寸HAMR產(chǎn)品可能有望在今年上市。西部數(shù)據(jù)公司已經(jīng)開(kāi)始轉(zhuǎn)向微波輔助磁記錄(MAMR)技術(shù),這是一種與HAMR類似的技術(shù),但不使用激光。至于HAMR最終能否實(shí)現(xiàn)商用這個(gè)問(wèn)題,有誰(shuí)會(huì)在意呢?

科研與軍事市場(chǎng)

包括用于基礎(chǔ)研發(fā)的激光器,如大學(xué)和國(guó)家實(shí)驗(yàn)室;以及用于新興和現(xiàn)有軍事應(yīng)用的激光器,如測(cè)距儀、照明器、紅外對(duì)抗和定向能武器研究。

圖4:科研與軍事市場(chǎng)

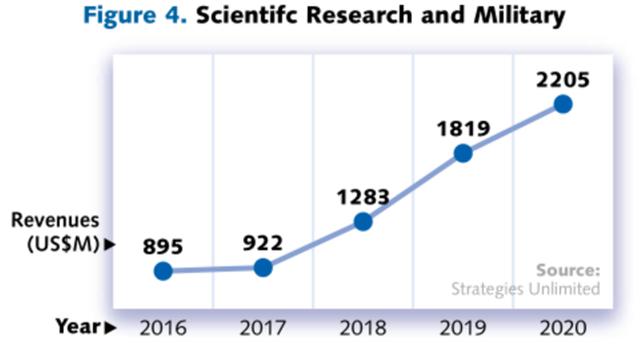

2019年,全球科研用激光器支出略有增長(zhǎng)(見(jiàn)圖4)。雖然美國(guó)政府減少了科研用激光器的支出,但是中國(guó)政府在這一領(lǐng)域的支出增加,抵消了美國(guó)支出的減少。歐洲市場(chǎng)盡管經(jīng)濟(jì)放緩,但2019年科研用激光器的支出與上年基本持平。企業(yè)領(lǐng)域在研發(fā)激光器方面的支出變化很大,一些公司用于研發(fā)的激光器支出越來(lái)越少,特別是臨近2019年底,隨著對(duì)經(jīng)濟(jì)衰退的擔(dān)憂,大多數(shù)企業(yè)的研發(fā)支出都在下降。

2018年,軍用激光器收入表現(xiàn)出色,但在2019年達(dá)到頂峰停滯增長(zhǎng)。自從1983年美國(guó)前總統(tǒng)里根(Ronald Reagan)提出星球大戰(zhàn)激光導(dǎo)彈防御系統(tǒng)以來(lái),美國(guó)一直試圖將激光用于軍事目的,但是大多數(shù)系統(tǒng)都極其昂貴,最終沒(méi)有成功。然而最近幾年,隨著無(wú)人機(jī)和類似小目標(biāo)的新威脅,小型定向能(DE)激光武器引起了美國(guó)軍方的新興趣。這些設(shè)備已經(jīng)在船上和陸地車輛上進(jìn)行了測(cè)試,目前也在為小型飛機(jī)配備該武器。由于激光發(fā)射的是光而不是實(shí)彈,因此這些武器雖然制造成本高,但從長(zhǎng)遠(yuǎn)來(lái)看它們的操作成本較低。

預(yù)計(jì)未來(lái)幾年,軍用激光器的收入增長(zhǎng)將保持高位。定向能激光武器被認(rèn)為是應(yīng)對(duì)“無(wú)人機(jī)和其他越來(lái)越多被恐怖組織使用的小型飛機(jī)和船只”所帶來(lái)的威脅的完美解決方案。我們還預(yù)計(jì),2020年中國(guó)用于研發(fā)的激光器經(jīng)費(fèi)將增加,而在中國(guó)以外的地區(qū),研發(fā)用激光器的支出將保持平穩(wěn)。

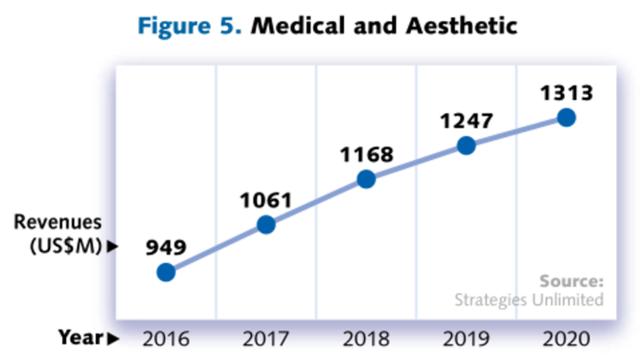

醫(yī)療與美容市場(chǎng)

包括所有用于眼科(包括屈光手術(shù)和光凝固術(shù))、外科、牙科、治療、皮膚、脫毛和其他美容應(yīng)用的激光器。

圖5:醫(yī)療與美容市場(chǎng)

醫(yī)療與美容激光器市場(chǎng)在連續(xù)幾年實(shí)現(xiàn)超過(guò)10%的收入增長(zhǎng)后,2019年該市場(chǎng)稍作喘息,收入增長(zhǎng)放緩至6.7%,當(dāng)然這在2019年仍然是一個(gè)非常可觀的增長(zhǎng)幅度(見(jiàn)圖5)。這一細(xì)分市場(chǎng)的收入主要來(lái)自四大應(yīng)用領(lǐng)域:牙科、美容、眼科和外科。

在經(jīng)歷了2018年異常強(qiáng)勁的增長(zhǎng)后,2019年用于牙科的激光器銷售額略有上升。雖然在牙科使激光器能為醫(yī)生和病人都帶來(lái)更多的便利性,但是保險(xiǎn)公司卻遲遲不將這項(xiàng)費(fèi)用納入醫(yī)保范圍,并且由于大多數(shù)牙科診所規(guī)模都較小,因此激光器的成本可能會(huì)高得令人望而卻步。

在FDA批準(zhǔn)了新的激光器用于前列腺手術(shù)后,2019年外科用激光器的收入表現(xiàn)極好。激光器在外科領(lǐng)域的應(yīng)用正在增長(zhǎng),因?yàn)榧す馔ǔ?梢蕴峁└泳_的治療結(jié)果,而且與傳統(tǒng)外科工具不同,激光束本身并不傳播細(xì)菌。

在過(guò)去的三年里,準(zhǔn)分子激光原位角膜磨鑲術(shù)(LASIK)和其他眼科治療使用的激光器一直處于增長(zhǎng)通道。這反映出許多地方經(jīng)濟(jì)狀況很好,而且有越來(lái)越多的人能夠負(fù)擔(dān)得起這種手術(shù),因?yàn)樵诖蠖鄶?shù)情況下,這些手術(shù)都是自愿選擇的,并不是非做不可。當(dāng)然最近,我們確實(shí)也看到這一領(lǐng)域顯現(xiàn)出了一些放緩趨勢(shì)。

相比之下,美容用激光器的表現(xiàn)就不那么樂(lè)觀了。多年來(lái),來(lái)自美容領(lǐng)域的激光器收入都有著非常不錯(cuò)的表現(xiàn),這不僅得益于低成本激光二極管的使用,也得益于傾向非手術(shù)治療的老齡化人群。然而2019年,來(lái)自該市場(chǎng)的激光器收入增長(zhǎng)率,從以往的超過(guò)10%降至4%。中美貿(mào)易關(guān)稅很可能對(duì)該市場(chǎng)產(chǎn)生了一些負(fù)面影響,因?yàn)橹忻乐g有著大量的美容激光器業(yè)務(wù)往來(lái)。另外,中國(guó)、歐洲和亞洲其他地區(qū)經(jīng)濟(jì)的放緩,也在一定程度上影響了該市場(chǎng)的增長(zhǎng)。

未來(lái),我們預(yù)計(jì)醫(yī)療美容激光器的收入增長(zhǎng)將會(huì)放緩。這一細(xì)分市場(chǎng)的大多數(shù)增長(zhǎng),是由亞洲許多地區(qū)不斷增長(zhǎng)的中產(chǎn)階級(jí)所驅(qū)動(dòng)的,但是隨著這些地區(qū)的經(jīng)濟(jì)放緩,這種自發(fā)性的激光治療(特別是美容消費(fèi))可能會(huì)減少。

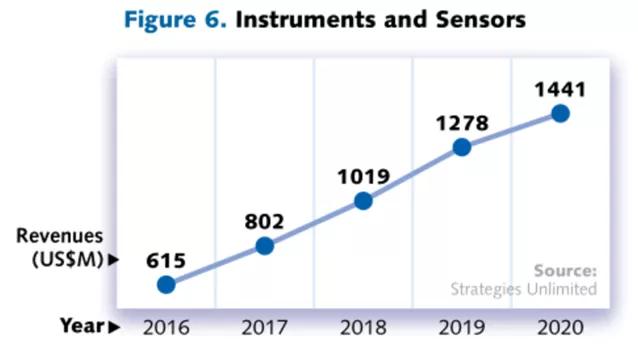

儀器儀表與傳感器市場(chǎng)

包括生物醫(yī)學(xué)儀器、分析儀器(如光譜儀)、晶圓和掩模檢驗(yàn)工具、計(jì)量工具、水平儀、光學(xué)鼠標(biāo)、手勢(shì)識(shí)別、激光雷達(dá)、條形碼閱讀器和其他傳感器中使用的激光器。

圖6:儀器儀表與傳感器市場(chǎng)

儀器儀表與傳感器市場(chǎng)并不是一個(gè)很大的激光器應(yīng)用市場(chǎng),但是這部分市場(chǎng)卻有著很高的增長(zhǎng)潛力(見(jiàn)圖6)。這部分市場(chǎng)包括用于光譜學(xué)和流式細(xì)胞術(shù)的激光器、用于激光雷達(dá)的激光器,以及用于智能手機(jī)中的3D傳感功能的激光器。下面我們來(lái)看看為什么這一細(xì)分市場(chǎng)具有強(qiáng)大的增長(zhǎng)潛力。

首先來(lái)看科學(xué)/醫(yī)學(xué)/犯罪傳感應(yīng)用。在過(guò)去的幾年中,廉價(jià)的激光二極管與低成本的強(qiáng)大處理能力相結(jié)合,催生了各種便攜式設(shè)備。這些便攜設(shè)備可用于快速安全篩查或威脅檢測(cè)(國(guó)土安全、機(jī)場(chǎng)篩查)、執(zhí)法(毒品和其他非法材料的識(shí)別)和快速純度或真實(shí)性測(cè)定(產(chǎn)品安全和摻假檢測(cè)、產(chǎn)品真實(shí)性檢測(cè)和防偽)應(yīng)用中。綜合2019年的數(shù)據(jù),這些應(yīng)用約占該細(xì)分市場(chǎng)40%的份額。

第二個(gè)快速增長(zhǎng)的應(yīng)用領(lǐng)域是激光雷達(dá)。激光雷達(dá)不僅能用于自動(dòng)駕駛車輛,而且也開(kāi)始用于商用汽車(如奧迪A8)、地理測(cè)繪、無(wú)人機(jī)導(dǎo)航和建筑施工等諸多領(lǐng)域。激光雷達(dá)的價(jià)格正在迅速下降,這使得該技術(shù)有望應(yīng)用到更多領(lǐng)域,盡管仍然有很多人不相信激光雷達(dá)、并且將永遠(yuǎn)也不需要自動(dòng)駕駛車。

第三個(gè)快速增長(zhǎng)的應(yīng)用領(lǐng)域是垂直腔面發(fā)射激光器(VCSEL)、邊緣發(fā)射激光二極管和3D傳感。使用激光器的傳感器的大批量應(yīng)用,可以追溯到2010年推出的第一款微軟Kinect(用于Xbox)。從那時(shí)起,應(yīng)用進(jìn)一步拓展到激光測(cè)量和智能手機(jī)的激光測(cè)距。2017年,蘋果開(kāi)始在iPhone手機(jī)中使用更多的激光器,包括實(shí)現(xiàn)一種名為Face ID的面部解鎖功能。蘋果的行為導(dǎo)致其他大多數(shù)手機(jī)制造商緊緊跟隨;直到2019年,安卓開(kāi)發(fā)者才讓這項(xiàng)技術(shù)可靠地工作。總的來(lái)說(shuō),這一領(lǐng)域的收入和增長(zhǎng)是所有感知領(lǐng)域最大的,未來(lái)幾年可能會(huì)翻一番。2019年,3D傳感激光器的收入僅有小幅增長(zhǎng),因?yàn)閹в?D傳感功能的安卓手機(jī)和中國(guó)手機(jī)增長(zhǎng)緩慢。

2020年及以后,將有更多的智能手機(jī)采用傳感器技術(shù),這將有助于這一細(xì)分市場(chǎng)的增長(zhǎng)。然而,隨著全球經(jīng)濟(jì)的放緩,智能手機(jī)的購(gòu)買也將放緩,這可能會(huì)對(duì)這一細(xì)分市場(chǎng)的收入產(chǎn)生負(fù)面影響。目前來(lái)看,激光雷達(dá)和其他自動(dòng)駕駛汽車技術(shù)的應(yīng)用前景廣為看好,但這部分應(yīng)用市場(chǎng)相對(duì)較小。

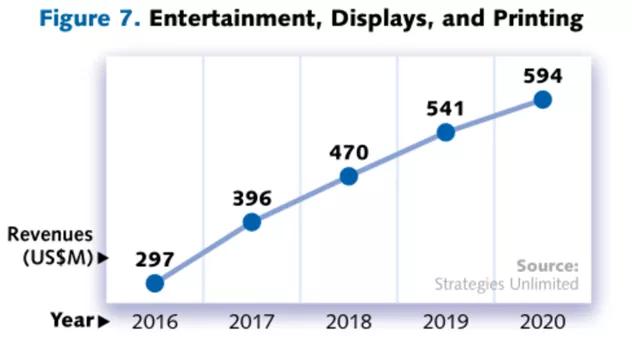

娛樂(lè)、顯示和打印市場(chǎng)

包括用于燈光表演、游戲、數(shù)字影院、前后投影儀、微型投影儀和激光指示器中的激光器;還包括用于商業(yè)印前系統(tǒng)和照片處理的激光器;以及用于消費(fèi)者和商用的傳統(tǒng)激光打印機(jī)中的激光器。

圖7:娛樂(lè)、顯示和打印市場(chǎng)

用于顯示和娛樂(lè)領(lǐng)域的激光器收入比其他細(xì)分市場(chǎng)都要少,但是在過(guò)去的幾年中,這一市場(chǎng)一直在增長(zhǎng)(見(jiàn)圖7)。這部分市場(chǎng)主要包括三大激光應(yīng)用領(lǐng)域:燈光表演、商業(yè)和家庭電視及投影儀,以及電影院使用的電影放映系統(tǒng)。

經(jīng)過(guò)幾年的增長(zhǎng),激光燈光表演市場(chǎng)在2019年遭受重創(chuàng)。許多用于燈光表演的激光器都來(lái)自中國(guó),而受中美貿(mào)易關(guān)稅的影響,導(dǎo)致這些激光器的成本大幅增加。用于燈光表演的激光器約占娛樂(lè)顯示市場(chǎng)30%的份額。

對(duì)于商用和家用電視及投影儀市場(chǎng),隨著激光器逐漸被應(yīng)用到更多的商用投影儀以及短距離電視投影儀中,這個(gè)應(yīng)用領(lǐng)域一直在增長(zhǎng)。最近LG、海信和索尼都推出了這類高端產(chǎn)品。

該細(xì)分市場(chǎng)中最大的激光應(yīng)用、也是最有趣的應(yīng)用,即在商業(yè)電影院中使用激光器作為光源來(lái)代替氙燈。實(shí)現(xiàn)這一點(diǎn)通常有兩種方法:一種是使用紅、藍(lán)、綠激光混合在一起產(chǎn)生白光,另一種是使用藍(lán)色激光和黃色熒光輪產(chǎn)生全彩色光譜。RGB激光器通常用于大型劇院,而激光熒光粉通常用于多幕影院。中國(guó)一直在推動(dòng)這一市場(chǎng)的發(fā)展,僅2018年一年中國(guó)就建造了9000多個(gè)激光放映屏幕,在這一點(diǎn)上已經(jīng)超過(guò)了美國(guó)。

2020年,中國(guó)正在建設(shè)的激光數(shù)字影院數(shù)量可能會(huì)繼續(xù)增加,但有跡象表明,市場(chǎng)已經(jīng)飽和。用于電視機(jī)和投影儀的激光器將繼續(xù)增長(zhǎng),特別是在價(jià)格迅速下降的情況下。2019年,中美貿(mào)易關(guān)稅對(duì)激光燈光表演市場(chǎng)產(chǎn)生了負(fù)面影響,2020年這種影響可能會(huì)繼續(xù)存在。

2

通信用激光器:

新一輪網(wǎng)絡(luò)浪潮正在不確定性中來(lái)臨

文/Jeff Hecht

電信是一項(xiàng)全球性業(yè)務(wù),美國(guó)和中國(guó)這兩個(gè)最大參與者之間令人不安的貿(mào)易關(guān)系,正使得2020年的開(kāi)局變得撲朔迷離。兩年前,太平洋光纜網(wǎng)(PLCN)以每秒144兆兆位的創(chuàng)紀(jì)錄傳輸能力而備受矚目,但是該網(wǎng)與美國(guó)網(wǎng)絡(luò)連接的最終審批,不得不由于安全問(wèn)題而停滯。

該跨太平洋光纜網(wǎng)于2019年開(kāi)始服務(wù),在香港和洛杉磯之間使用C波段和L波段的鉺光纖放大器,每6個(gè)光纖對(duì)承載24 Tbits/s的數(shù)據(jù)傳輸率,傳輸距離超過(guò)12000 km。Facebook和Google是該項(xiàng)目的合作伙伴,雙方都擁有光纜中的一個(gè)光纖對(duì)。在這個(gè)價(jià)值3億美元的系統(tǒng)中,剩下的4個(gè)光纖對(duì)歸中國(guó)第四大電信公司——彭博士電信傳媒集團(tuán)所有。

2018年1月,美國(guó)國(guó)土安全部要求美國(guó)聯(lián)邦通信委員會(huì)在完成安全審查之前,推遲批準(zhǔn)該光纜與美國(guó)網(wǎng)絡(luò)一起投入運(yùn)營(yíng)。美國(guó)聯(lián)邦通信委員會(huì)在2019年12月表示,安全審查仍在進(jìn)行中,但在2019年9月底,已經(jīng)允許該光纜的施工和測(cè)試持續(xù)180天,直至2020年3月。據(jù)悉,安全方面的擔(dān)憂是基于彭博士電信傳媒集團(tuán)與中國(guó)政府的合同,包括北京警方的一個(gè)光纖監(jiān)控系統(tǒng),以及華為作為主要供應(yīng)商的顧慮。

截至發(fā)稿時(shí)間,太平洋光纜的命運(yùn)仍有待確定。跨太平洋的通訊流量繼續(xù)快速增長(zhǎng),而阻止使用幾乎完工的主要國(guó)際光纜,將產(chǎn)生潛在的政治和商業(yè)影響。

寬帶傳輸、光纖到戶和5G

盡管無(wú)線運(yùn)營(yíng)商大力推廣5G,但其部署也存在著不確定性。美國(guó)聯(lián)邦通信委員會(huì)以安全問(wèn)題為由,禁止無(wú)線運(yùn)營(yíng)商使用聯(lián)邦補(bǔ)貼從華為和中興購(gòu)買電信設(shè)備。重要的問(wèn)題仍然是關(guān)于其技術(shù)實(shí)施的。

5G作為下一代蜂窩網(wǎng)絡(luò),旨在提高更廣泛用戶的帶寬,包括物聯(lián)網(wǎng)、自動(dòng)駕駛車輛、移動(dòng)視頻和游戲。終端用戶最終將在大氣具有高吸收率的超過(guò)26千兆赫的頻率上,獲得大部分額外的無(wú)線帶寬,因此將需要更多的基站,并且要更接近終端用戶。

如今,光纖被廣泛用于從服務(wù)提供商網(wǎng)絡(luò)到蜂窩基站的“回程”應(yīng)用中,隨著帶寬的增加,它應(yīng)該更接近家庭用戶。然而,在基站上安裝高增益自適應(yīng)天線,可以擴(kuò)展高頻固定無(wú)線通信的范圍,因此光纖可能不必一直延伸到家中才能提供5G寬帶。

到目前為止,光纖到戶或到大樓已經(jīng)吸引了東亞地區(qū)和一些小國(guó)的大多數(shù)客戶。例如,新加坡90%的家庭使用光纖到戶服務(wù),韓國(guó)的比例為80%,日本為70%,中國(guó)為60%,烏拉圭和拉脫維亞的比例超過(guò)50%。來(lái)自FTTH歐洲委員會(huì)的數(shù)據(jù)顯示,相比之下,美國(guó)和較大的歐盟國(guó)家在這方面則相對(duì)落后,只有15%的家庭購(gòu)買光纖服務(wù)。

CRU集團(tuán)首席分析師Richard Mack表示,這一差異反映出,美國(guó)和五個(gè)主要?dú)W盟國(guó)家的家庭中,只有大約40%的家庭使用光纖,而購(gòu)買光纖服務(wù)的家庭則更少。相比之下,有線電視系統(tǒng)在這兩個(gè)地區(qū)都頗具競(jìng)爭(zhēng)力,40%的美國(guó)家庭購(gòu)買寬帶有線電視服務(wù)。在一些歐洲市場(chǎng),光纖連接至一個(gè)鄰近的節(jié)點(diǎn),家庭通過(guò)增強(qiáng)型VDSL與之相連。

美國(guó)聯(lián)邦政府和地方政府、公用事業(yè)公司和其他團(tuán)體,正在努力將光纖擴(kuò)展到家庭系統(tǒng),特別是在鄉(xiāng)村地區(qū)。在美國(guó),光纖寬帶協(xié)會(huì)(Fiber Broadband Association)正在開(kāi)展活動(dòng),致力于將全光纖網(wǎng)絡(luò)擴(kuò)展到大多數(shù)家庭中,該協(xié)會(huì)首席執(zhí)行官Lisa Youngers表示,“在未來(lái)10年中,通過(guò)額外投入700億美元,有可能讓美國(guó)90%的家庭享用光纖寬帶網(wǎng)絡(luò)。”

用于衛(wèi)星互聯(lián)網(wǎng)業(yè)務(wù)的激光骨干網(wǎng)

從計(jì)劃中的近地軌道來(lái)看,衛(wèi)星間激光鏈路將在通信衛(wèi)星群中發(fā)揮重要作用,這些衛(wèi)星群為全球一半的人口提供寬帶服務(wù),而全球光纖網(wǎng)絡(luò)仍然無(wú)法覆蓋這些人口。這項(xiàng)技術(shù)正在迅速到來(lái)。2019年,號(hào)稱硅谷鋼鐵俠的傳奇企業(yè)家埃隆·馬斯克(Elon Musk)的SpaceX公司,為其Starlink系統(tǒng)發(fā)射了兩批60顆測(cè)試衛(wèi)星。激光發(fā)射器制造商德國(guó)Mynaric AG公司的Paul Cornwell介紹說(shuō),第一批搭載激光發(fā)射器用于空間通信的測(cè)試衛(wèi)星,可能將于今年晚些時(shí)候部署。

這個(gè)想法是在近地軌道上運(yùn)行成百上千個(gè)小型衛(wèi)星,這些衛(wèi)星將以編隊(duì)的方式運(yùn)行,為世界各地的地面站提供互聯(lián)網(wǎng)連接。其目標(biāo)是使目前通信服務(wù)較差的地區(qū)能夠接入寬帶服務(wù),包括非洲和南美的大部分地區(qū)、中亞、北美中部鄉(xiāng)村地區(qū)和北極地區(qū)。與地面的連接鏈路可以通過(guò)微波或激光實(shí)現(xiàn),但大多數(shù)計(jì)劃中的系統(tǒng)將使用激光鏈路在衛(wèi)星之間傳輸數(shù)據(jù)。該網(wǎng)絡(luò)將通過(guò)一系列衛(wèi)星間的激光鏈路,將數(shù)據(jù)路由到目的地。由于衛(wèi)星在距地面數(shù)百公里的軌道上運(yùn)行,通過(guò)空間傳輸?shù)男盘?hào)延遲可能比地面光纜要低,也比對(duì)地同步軌道上的衛(wèi)星要低得多。除了傳輸數(shù)據(jù)(最初為每秒10千兆比特)外,激光鏈路還有助于保持衛(wèi)星之間光束的正確對(duì)準(zhǔn),以及保證衛(wèi)星在正確的軌道上的運(yùn)行。

目前已經(jīng)有超過(guò)30家公司宣布了這種小型衛(wèi)星計(jì)劃。最具雄心壯志的當(dāng)屬SpaceX公司,該公司已經(jīng)申請(qǐng)將多達(dá)42000顆衛(wèi)星送入軌道。亞馬遜和波音已經(jīng)宣布發(fā)射數(shù)千顆衛(wèi)星,另有很多公司計(jì)劃發(fā)射數(shù)百顆衛(wèi)星。SpaceX計(jì)劃在每個(gè)衛(wèi)星上使用四個(gè)激光發(fā)射器。

第一個(gè)商用衛(wèi)星間鏈路由德國(guó)Tesat Spacecomm公司部署,其將低軌道成像衛(wèi)星的數(shù)據(jù)傳輸?shù)降厍蛲杰壍馈ynaric公司正在生產(chǎn)激光發(fā)射器,用于連接低軌道衛(wèi)星,該公司與一家不愿公開(kāi)身份的客戶簽訂了一份合同,其將為這家客戶提供多臺(tái)設(shè)備用于在軌道中進(jìn)行驗(yàn)證性測(cè)試。這些測(cè)試對(duì)確保系統(tǒng)能夠滿足衛(wèi)星運(yùn)行和通信的要求至關(guān)重要,預(yù)計(jì)測(cè)試將于今年開(kāi)始。Paul Cornwell說(shuō),“2020年,我們將有望看到第一顆帶有衛(wèi)星間激光鏈路的運(yùn)行衛(wèi)星服務(wù)終端用戶。”這將是一項(xiàng)新技術(shù)的快速起飛。

恢復(fù)使用多模光纖

學(xué)校、醫(yī)院、工廠和軍事基地正在使用新的光束整形技術(shù),通過(guò)傳統(tǒng)多模光纖傳輸10 Gigabit/s的信號(hào),以此來(lái)節(jié)省資金。法國(guó)Cailabs公司首席執(zhí)行官Jean Francois Morizur表示:“在傳統(tǒng)的漸變折射率光纖中,經(jīng)過(guò)幾百米的傳輸距離后,數(shù)據(jù)傳輸率只能達(dá)到100 Megabit/s。新的光束整形技術(shù),可以將99.5%的光從單模光源耦合到漸變折射率光纖的多種模式中的一個(gè)。然后,光在該模式下保持長(zhǎng)達(dá)10 km,從而避免了通常限制漸變折射率光纖傳輸范圍的模式色散。然后,用一個(gè)匹配的耦合器從該模式中提取光。

Morizur介紹說(shuō),到目前為止,Cailabs公司已經(jīng)安裝了超過(guò)4 km的這種光纖傳輸系統(tǒng),下一步是將數(shù)據(jù)速率提升到100 Gbit/s。該系統(tǒng)還可以支持波分復(fù)用。Cailabs公司的大部分業(yè)務(wù)都在歐洲,2019年11月,Cailabs與Exclusive Networks公司簽署了一份協(xié)議,目的是在美國(guó)和加拿大市場(chǎng)推廣該系統(tǒng)。然而,Richard Mack提醒說(shuō),網(wǎng)絡(luò)運(yùn)營(yíng)商通常更喜歡符合標(biāo)準(zhǔn)的設(shè)備。

3

醫(yī)療與美容用激光器:

全球市場(chǎng)呈現(xiàn)出不斷增長(zhǎng)的需求態(tài)勢(shì)

文/Barbara Gefvert,BioOptics World主編

Lasertel公司發(fā)布的關(guān)于“全球激光醫(yī)療/美容市場(chǎng)”的年度白皮書中,第一大要點(diǎn)就是:雖然技術(shù)進(jìn)步和隨之而來(lái)的治療成本降低,正在驅(qū)動(dòng)激光醫(yī)療美容市場(chǎng)以兩位數(shù)的復(fù)合年均增長(zhǎng)率增長(zhǎng),但到目前為止,這一增長(zhǎng)背后最大的驅(qū)動(dòng)因素是“消費(fèi)者對(duì)激光皮膚治療的需求激增”。

該白皮書中給出了激光皮膚治療需求爆增的四個(gè)原因:

消費(fèi)者對(duì)激光美容治療更對(duì)的認(rèn)可和接受。越來(lái)越多的激光脫毛、激光美膚和其他基于激光的治療服務(wù)得到了消費(fèi)者的認(rèn)可,認(rèn)為它們是經(jīng)濟(jì)、高效的服務(wù)。消費(fèi)者可支配收入的增加。收入的增加和激光治療成本的下降,意味著激光治療正在走向更廣泛的受眾。 生活方式的改變。閑暇時(shí)間的增加以及閑暇時(shí)間度過(guò)方式的轉(zhuǎn)變,也促進(jìn)了消費(fèi)需求。 醫(yī)療旅游。機(jī)票價(jià)格的降低,促使很多人到國(guó)外旅游并順便接受治療,一些國(guó)家還建造了專門的、類似度假勝地的美容治療設(shè)施。

這篇題為《美容激光器市場(chǎng)前景展望:2019年醫(yī)療設(shè)備制造商的機(jī)會(huì)在哪里?》的白皮書稱,到2024年,全球醫(yī)療美容市場(chǎng)(包括所有技術(shù))將超過(guò)210億美元;到2026年,激光美容在整個(gè)醫(yī)療美容市場(chǎng)中所占據(jù)的市場(chǎng)份額,將以10.8%的復(fù)合年均增長(zhǎng)率增長(zhǎng),達(dá)到19.3億美元。事實(shí)上,在美容治療方面,更小、更節(jié)能的半導(dǎo)體激光器已經(jīng)在很大程度上取代了氣體激光器,這一點(diǎn)至關(guān)重要。半導(dǎo)體行業(yè)持續(xù)不斷的進(jìn)步,讓半導(dǎo)體激光器的發(fā)展直接獲益;而美容行業(yè)的激烈競(jìng)爭(zhēng),推動(dòng)了對(duì)這些采用更先進(jìn)技術(shù)的新型臨床儀器的需求。

Lasertel公司表示,雖然美容激光器市場(chǎng)的大部分收入來(lái)自北美,但是亞太地區(qū)對(duì)激光皮膚治療的需求增長(zhǎng)最快,在過(guò)去的三年中增長(zhǎng)了20%以上。隨著一些國(guó)家(如日本)繼續(xù)放寬美容激光管理?xiàng)l例,預(yù)計(jì)這一高速增長(zhǎng)率將會(huì)持續(xù)下去。消費(fèi)者對(duì)激光治療態(tài)度的轉(zhuǎn)變,也推動(dòng)了歐洲、中東和非洲的激光治療市場(chǎng)實(shí)現(xiàn)了16%的年增長(zhǎng)。Lasertel預(yù)計(jì),一旦供需達(dá)到相互匹配的水平,歐洲市場(chǎng)將會(huì)基本穩(wěn)定保持住上述增長(zhǎng)率,但是中東和非洲市場(chǎng)的發(fā)展情況則會(huì)受到經(jīng)濟(jì)波動(dòng)的阻礙,這兩個(gè)市場(chǎng)也是兩個(gè)重要的未開(kāi)發(fā)市場(chǎng)。

IPG公司首席執(zhí)行官兼董事會(huì)主席Valentin P. Gapontsev,在其2019年9月30日結(jié)束的財(cái)報(bào)中表示,IPG醫(yī)療激光器業(yè)務(wù)的銷售額比去年增長(zhǎng)了近一倍,增長(zhǎng)的主要驅(qū)動(dòng)力源于FDA批準(zhǔn)了其銩光纖激光解決方案在泌尿外科中的應(yīng)用。

激光眼科治療的爭(zhēng)論

2018年12月,美國(guó)一名35歲的氣象女主播、也是兩個(gè)孩子的媽媽自殺。據(jù)說(shuō)這起自殺事件與她做過(guò)小切口晶狀體摘除(SMILE)手術(shù)有關(guān),這種手術(shù)是激光輔助原位角膜磨鑲術(shù)(LASIK)的一種變體。手術(shù)非但沒(méi)有改善她的視力,反而導(dǎo)致她視力下降。2019年初,大量新聞報(bào)道開(kāi)始質(zhì)疑激光矯正視力的安全性。報(bào)道中不乏其他人在接受激光眼科治療后,因?yàn)轱柺苈浴⑺ト跣匝弁吹恼勰ザ詺⒌陌咐?bào)道中也再次重申了前美國(guó)FDA眼科設(shè)備司診斷和外科設(shè)備處處長(zhǎng)Morris Waxler博士的觀點(diǎn),他領(lǐng)導(dǎo)了于1999年批準(zhǔn)LASIK的團(tuán)隊(duì)。十多年來(lái),Waxler一直對(duì)這一批準(zhǔn)表示遺憾,并呼吁提高關(guān)于這類手術(shù)的風(fēng)險(xiǎn)和不良后果的透明度。

很難說(shuō)這樣的新聞報(bào)道是否會(huì)對(duì)激光眼科治療的需求產(chǎn)生影響。正如Allen Nogee在前文中所報(bào)道的,激光在眼科治療中的應(yīng)用(包括視力矯正手術(shù))在過(guò)去幾年中有所增長(zhǎng),但最近出現(xiàn)放緩。

另外一個(gè)積極的消息是,在《柳葉刀》雜志(The Lancet)上發(fā)表的一項(xiàng)研究中,比較了選擇性激光小梁成形術(shù)(2001年獲得FDA批準(zhǔn))與使用滴眼液治療高眼壓和青光眼的療效。研究得出的結(jié)論是:這種無(wú)痛激光手術(shù)具有良好的安全性,在一次門診中就能提供有效的治療。

并購(gòu)行為

盡管2019年對(duì)于“醫(yī)療和美容激光市場(chǎng)的收購(gòu)行為”而言,并不是一個(gè)重要年份,但這一年依然用三起并購(gòu)畫上了句號(hào)。

Lumibird集團(tuán)旗下子公司Quantel Medical于2019年9月宣布收購(gòu)斯洛文尼亞Opotek Medical公司,后者專門為醫(yī)療應(yīng)用開(kāi)發(fā)光學(xué)和激光解決方案。Quantel Medical公司表示,這項(xiàng)收購(gòu)為兩家公司“通過(guò)OEM合同開(kāi)發(fā)和供應(yīng)用于Quantel眼球前房激光器的器件”的長(zhǎng)期合作搭建了橋梁,雙方的合作將為治療繼發(fā)性白內(nèi)障和青光眼提供創(chuàng)新的解決方案。Lumibird集團(tuán)董事長(zhǎng)兼首席執(zhí)行官M(fèi)arc Le Flohic說(shuō):“我們不僅在進(jìn)一步加強(qiáng)眼科激光治療產(chǎn)品的范圍,而且還在為一些具有發(fā)展?jié)摿Φ膽?yīng)用(如皮膚病治療或關(guān)節(jié)臂耳鼻喉科手術(shù))提供更多OEM解決方案。”

2019年10月,AngioDynamics公司(一家為血管通路、外周血管疾病和腫瘤治療提供微創(chuàng)醫(yī)療設(shè)備的廠商)宣布以6600萬(wàn)美元的價(jià)格收購(gòu)以色列Eximo Medical 公司。這項(xiàng)收購(gòu)將使AngioDynamics獲得Eximo專有的用于治療外周動(dòng)脈疾病(PAD)的355nm激光技術(shù),從而進(jìn)一步擴(kuò)大其血管動(dòng)力學(xué)干預(yù)和治療(VIT)產(chǎn)品組合。AngioDynamics公司總裁兼首席執(zhí)行官Jim Clemmer說(shuō):“市場(chǎng)已經(jīng)成熟到可以進(jìn)一步顛覆創(chuàng)新的地步,而且這種激光技術(shù)為醫(yī)生提供的精確性、安全性和效率水平,實(shí)際上是為傳統(tǒng)粥樣硬化切除設(shè)備提供了一種完全不同的替代品。”據(jù)報(bào)道,Eximo的激光器能提供高功率短脈沖激光能量,且不損害其光纜的完整性,這代表了一種技術(shù)突破。此次收購(gòu)實(shí)現(xiàn)了關(guān)鍵的多功能性,并有望將應(yīng)用拓展到“血管內(nèi)和其他地方”。

圖8:AngioDynamics公司宣布收購(gòu)以色列Eximo Medical 公司,包括其專有的用于治療外周動(dòng)脈疾病(PAD)的355nm激光技術(shù),這項(xiàng)技術(shù)憑借其精確性、安全性和高效性,有望取代傳統(tǒng)的粥樣硬化切除設(shè)備。

2019年11月,婦女健康技術(shù)制造商Hologic公司出售了其兩年前收購(gòu)醫(yī)療美容激光公司Cynosure后創(chuàng)建的子公司。私人股本公司Clayton,Dubilier&Rice以1.38億美元收購(gòu)了Cynosure,這個(gè)價(jià)格還不到當(dāng)初Hologic所支付的16億美元的1/10。Hologic首席執(zhí)行官Steve MacMillan在一份聲明中表示:“自從2017年收購(gòu)Cynosure以來(lái),它的表現(xiàn)就大大低于我們的預(yù)期。”Cynosure表現(xiàn)不佳的部分原因是,F(xiàn)DA于2018年對(duì)基于能量的陰道年輕化治療發(fā)出警告,并決定不批準(zhǔn)Cynosure的MonaLisa Touch激光系統(tǒng)用于該應(yīng)用。據(jù)《波士頓環(huán)球報(bào)》報(bào)道,對(duì)此,Cynosure不得不將該產(chǎn)品的營(yíng)銷范圍縮小,并暫時(shí)取消另一款類似產(chǎn)品。

FDA的指導(dǎo)和批準(zhǔn)

2019年,F(xiàn)DA涉及激光器的活動(dòng)包括:2019年5月初,發(fā)布關(guān)于“用于醫(yī)療和美容應(yīng)用的激光設(shè)備的國(guó)家標(biāo)準(zhǔn)和國(guó)際標(biāo)準(zhǔn)相沖突”的指導(dǎo)意見(jiàn)。該出版物解釋說(shuō),由于FDA已確定符合國(guó)際電工委員會(huì)(IEC)標(biāo)準(zhǔn)會(huì)提供充分的保護(hù),因此該機(jī)構(gòu)不打算對(duì)符合某些IEC條款的制造商強(qiáng)制執(zhí)行自己的要求。FDA打算最終將其要求與IEC達(dá)成一致,以提供一套通用的設(shè)備標(biāo)準(zhǔn)。

這一年,F(xiàn)DA還批準(zhǔn)了大量激光產(chǎn)品在美容和醫(yī)療領(lǐng)域的應(yīng)用。

2019年4月,日本Nipro公司旗下的Infraredx公司,宣布通過(guò)FDA 510(k)認(rèn)證,從而能擴(kuò)大其Makoto血管內(nèi)成像系統(tǒng)的適應(yīng)癥。這項(xiàng)批準(zhǔn)是基于對(duì)44個(gè)地點(diǎn)的1563名患者進(jìn)行研究的結(jié)果。這項(xiàng)工作表明,使用近紅外光譜(NIRS)檢測(cè)脂質(zhì)核心斑塊(LCP),結(jié)合血管內(nèi)超聲(IVUS)技術(shù),可以識(shí)別出患者和冠狀動(dòng)脈斑塊是否處于發(fā)生重大不良心臟事件(MACE)的高風(fēng)險(xiǎn)中。紐約長(zhǎng)老會(huì)醫(yī)院/哥倫比亞大學(xué)醫(yī)學(xué)中心心血管研究和教育主任Gregg W.Stone博士說(shuō),這項(xiàng)技術(shù)有望開(kāi)發(fā)新的治療方法,改善高危患者的病情診斷。

2019年7月,Erchonia公司獲得510(k)認(rèn)證,將其用于“暫時(shí)緩解慢性傷害性肌肉骨骼疼痛”的FX635弱激光治療儀推向市場(chǎng)。Erchonia 在向255名患者提交雙盲和安慰劑對(duì)照臨床試驗(yàn)結(jié)果后,獲得 FDA 批準(zhǔn)。使用 FX 635治療的患者,在治療后平均疼痛減輕49%。沒(méi)有其他治療方法與激光治療一起使用。

Erchonia副總裁Charlie Shanks指出,F(xiàn)DA的所有其他許可證都是針對(duì)身體特定部位的,而且“現(xiàn)在Erchonia的治療儀,是唯一基于一級(jí)臨床數(shù)據(jù)的適用于全身的產(chǎn)品。”不過(guò),該許可證還是基于該公司之前的慢性頸肩痛(2002年)、足底筋膜炎疼痛(2014年)和腰痛(2018年)臨床試驗(yàn)批準(zhǔn)的。

Erchonia公司將其結(jié)果與2018年美國(guó)醫(yī)學(xué)會(huì)雜志(JAMA)發(fā)表的SPACE隨機(jī)臨床試驗(yàn)結(jié)果進(jìn)行了比較。后者比較了阿片類和非阿片類(主要是NSAIDS)藥物治療全身慢性肌肉骨骼疼痛的效果。這項(xiàng)研究顯示,在三個(gè)月內(nèi),阿片類藥物和非阿片類藥物治療的疼痛減少率分別只有20%和26%。而且這項(xiàng)研究還實(shí)施了許多輔助治療,如運(yùn)動(dòng)、物理治療和脊椎按摩護(hù)理。相比之下,Erchonia FX 635治療儀的疼痛減少率高達(dá)49%。

2019年10月,Erchonia宣布通過(guò)第二個(gè)FDA 510(k)認(rèn)證:這一次批準(zhǔn)了其EVRL紫光激光治療產(chǎn)品的上市。該產(chǎn)品用于暫時(shí)緩解頸部和肩部的慢性肌肉骨骼疼痛。Erchonia指出,紫光以前只用于皮膚病治療。一項(xiàng)測(cè)定EVRL治療有效性的研究表明,在不使用輔助療法的情況下,測(cè)試用EVRL治療13分鐘的效果。FDA預(yù)先設(shè)定:如果個(gè)體受試者的疼痛減輕30%以上,就認(rèn)為這項(xiàng)治療是成功的。測(cè)試結(jié)果表明,所有受試者都感受到了疼痛的減輕(平均減輕50%),許多受試者還報(bào)告了活動(dòng)范圍的增加。“讓研究結(jié)果更加令人印象深刻的是:這些受試者的慢性疼痛已經(jīng)持續(xù)了6年以上,僅用Erchonia EVRL激光儀治療一次,他們的疼痛就明顯減輕了。”Erchonia公司總裁Steven Shanks說(shuō)道。

圖9:Erchonia宣布獲得第二個(gè)FDA 510(k)認(rèn)證,批準(zhǔn)其用于暫時(shí)緩解頸部和肩部的慢性肌肉骨骼疼痛的EVRL紫光激光治療產(chǎn)品上市。在一項(xiàng)旨在確定EVRL有效性的研究中,即使是患有慢性疼痛6年以上的患者,僅用EVRL治療一次,疼痛就能明顯減輕。

2019年9月,LAP LLC公司宣布其Apollo MR3T成為同類產(chǎn)品中第一款(也是迄今為止唯一一款)獲得FDA 510(k)認(rèn)證的產(chǎn)品。兼容磁共振的激光用于在放射治療前,對(duì)患者進(jìn)行高精度定位。Apollo MR3T可作為一個(gè)單一激光源或定制的激光橋。

同樣在2019年9月,韓國(guó)醫(yī)療器械公司W(wǎng)ONTECH宣布FDA批準(zhǔn)了其Holinwon Prima(據(jù)稱是韓國(guó)開(kāi)發(fā)的第一款鈥激光醫(yī)療設(shè)備)用于前列腺增生(BPH)治療、內(nèi)窺鏡手術(shù)治療脊髓疾病(如突出的髓核和消除尿路結(jié)石)等應(yīng)用中。WONTECH公司與首爾國(guó)立大學(xué)醫(yī)院(SNUH,該醫(yī)院是一家全球性的Ho:LEP手術(shù)權(quán)威機(jī)構(gòu))的Seung jun Oh教授共同開(kāi)發(fā)了Holinwon Pro系列產(chǎn)品,并且正在向60個(gè)國(guó)家出口這些產(chǎn)品。

圖10:韓國(guó)WONTECH公司宣布,美國(guó)FDA批準(zhǔn)其Holinwon Prima(據(jù)報(bào)道是韓國(guó)研發(fā)的第一臺(tái)鈥激光醫(yī)療設(shè)備)用于前列腺增生(BPH)治療、椎間盤突出癥(HNP)等脊柱疾病的內(nèi)鏡手術(shù)以及尿路結(jié)石的清除。

2019年12月,全球牙科激光器領(lǐng)導(dǎo)者Biolase公司,宣布其Epic Hygiene通過(guò)FDA 510(k)認(rèn)證。Epic Hygiene系統(tǒng)能讓牙醫(yī)提供微創(chuàng)且?guī)缀鯚o(wú)痛的非手術(shù)牙周炎治療,不僅能縮短治療時(shí)間,而且還能加快患者恢復(fù)速度。

雖然強(qiáng)生公司2019年10月獲得的FDA批準(zhǔn)不是針對(duì)激光產(chǎn)品的,但是這一批準(zhǔn)將直接影響激光治療:FDA批準(zhǔn)強(qiáng)生公司的iDESIGN Refractive Studio軟件應(yīng)用于波前引導(dǎo)PRK激光眼科手術(shù)。在“2019年美國(guó)眼科學(xué)會(huì)大會(huì)”上公布的最新臨床數(shù)據(jù)顯示,在術(shù)后6個(gè)月,該軟件幫助實(shí)現(xiàn)了:一是使99%的患者達(dá)到20/16或更好的雙眼未矯正視力;二是99%的受試者對(duì)自己的視力感到非常滿意。“這擴(kuò)大了患者對(duì)真正個(gè)性化激光視力矯正的選擇,并為更廣泛地采用這項(xiàng)令人驚嘆的技術(shù)打開(kāi)了大門。”Inland Eye Institute總裁Christopher Blanton博士說(shuō)道。

Conversion Labs公司表示已經(jīng)為其Shapiro MD Laser Cap System提交了510(k)認(rèn)證申請(qǐng)。這是一種用于頭發(fā)再生的便攜式光生物調(diào)節(jié)裝置。Conversion Labs公司首席技術(shù)官兼首席運(yùn)營(yíng)官Stefan Galluppi表示,該產(chǎn)品旨在打造“美國(guó)臨床證明的最強(qiáng)健的防脫發(fā)產(chǎn)品”,并預(yù)計(jì)該產(chǎn)品將會(huì)“為未來(lái)12個(gè)月的收入增長(zhǎng)做出積極貢獻(xiàn)”。

編者按

本文對(duì)2020年的預(yù)測(cè),并未考慮新冠肺炎疫情對(duì)全球激光產(chǎn)業(yè)的影響。本文所有的觀點(diǎn),僅代表Laser Focus World觀點(diǎn),轉(zhuǎn)載供同行參考。接下來(lái),我們將于近期推出《2020中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》簡(jiǎn)版,并舉辦線上發(fā)布會(huì),敬請(qǐng)關(guān)注本微信公眾號(hào),獲取后續(xù)消息~

本文鏈接:http://szhyjh.net/Read/1437.html 轉(zhuǎn)載需授權(quán)!